الخرطوم: المنبر24

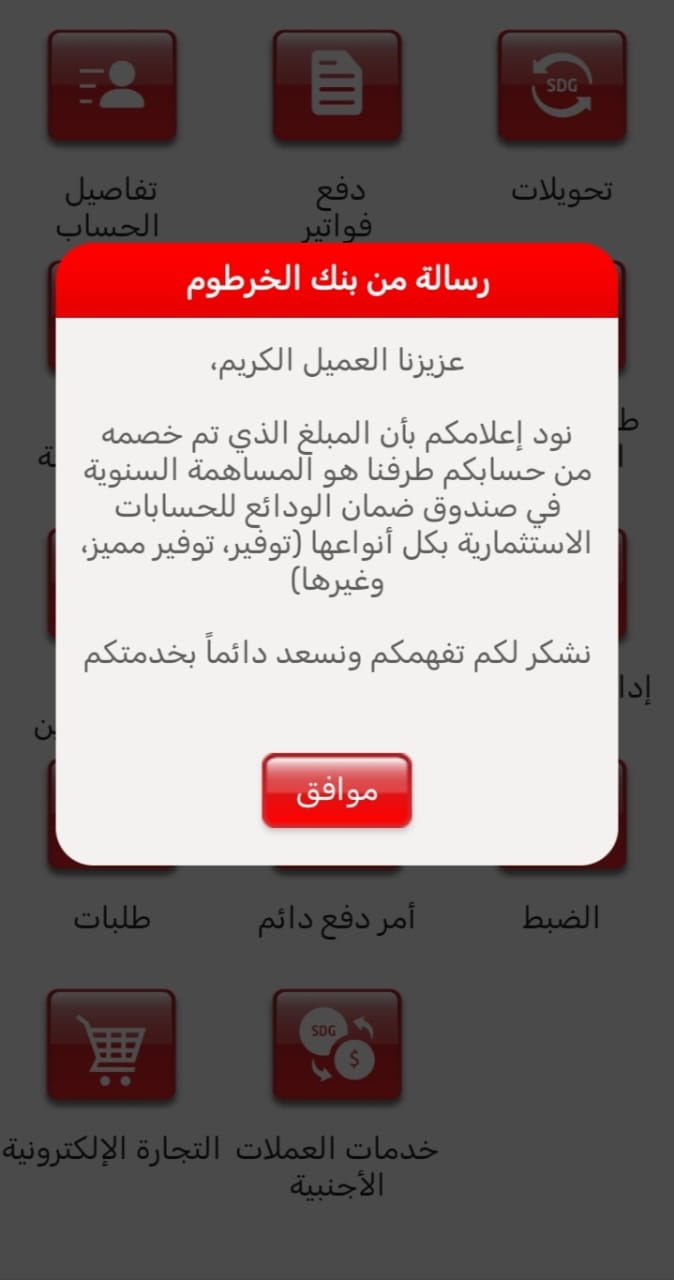

وضعت الخطوة التي قام بها بنك الخرطوم في اليومين الماضيين، بسحب أموال من حسابات عملائه على نحوٍ مفاجئ، الكثير من التساؤلات التي حسمها البنك بتعميم أصدره الأحد، وضّح فيه أسباب الخصومات المالية الدورية من حساباتهم الشخصية.

وبحسب بنك الخرطوم، فإنّ المبلغ الذي تمّ خصمه من حساب العملاء، هو المساهمة السنوية في صندوق ضمان الودائع للحسابات الاستثمارية بكل أنواعها (توفير، توفير مميز، وغيرها).

وتأتي خطوة بنك الخرطوم ضمن المعيار الدولي الذي تتبناه اليوم أكثر من 145 دولة حول العالم.،كما أن ما تم خصمه ليس وقفا على بنك الخرطوم بل كافة المصارف السودانية، بيدّ أنّ ريادة بنك الخرطوم وللثقة التي يحظى بها من غالب المتعاملين مع القطاع المصرفي كان هو مثار الجدل.

وكان النظام المصرفي قد أصدر مرسوم في العام 1991، وبدأ تفعيله في السابع عشر من فبراير 1996،عندما صادق رئيس الجمهورية على تأسيس “صندوق ضمان الودائع المصرفية”.

وصندوق ضمان الودائع المصرفية، جسم حكومي يتبع لبنك السودان المركزي، لتعزيز الثقة في النظام المصرفي ويأتي لضمان الحفاظ على مدّخرات المودعين -خاصة الصغار منهم- في حال تعثر أيّ مصرف، حيث يهتمّ الصندوق بالعملاء لضمان استقرار مدخراتهم وعدم تأثرها بالأزمات الكبرى.

ويعمل الصندوق بالدور الوقائي عبر التنبؤ قبل وقوع الكارثة يقوم الصندوق بتحليل المراكز المالية للمصارف بانتظام لاكتشاف نقاط الضعف مبكراً.

وفي حال تعثر أي مصرف، ينتقل الصندوق لمرحلة التنفيذ الميداني لضمان استرجاع الودائع (جزئياً أو كلياً).

ووفق مراقبون، فإنّ الخصومات تجري بإشراف ورقابة بنك السودان المركزي وأنّ البنك التجاري ليس إلاّ مفوضاً تنفيذياً لتطبيق هذه القوانين العالمية.

وأشاروا إلى أنّ هناك أمان مؤسسي حيث أنّ أموال المودعين محمية داخل نظام مصمّم لإدارة الأزمات وتوفير مظلة أمان تتجاوز حدود المؤسسة الواحدة، وأنّ بنك الخرطوم جهة تنفيذية لتوجيهات بنك السودان المركزي والقانون المنظم للصندوق،ويتم الخصم استناداً إلى نصوص قانونية وتفويضات مسبقة موجودة ضمن استمارات فتح الحساب التي يوقع عليها العميل.